盘点26家蛋白降解新锐,它们揭示怎样的创新趋势?

首个PROTAC分子的论文发布之后的20年里,这一技术从学术界转化为临床前和临床期新药开发项目,并且在2019年首次在肿瘤学领域获得临床概念验证,靶向蛋白降解成为新药研发的热点领域。

在今天的这篇文章里,为综合分析蛋白降解疗法的发展脉络、最新进展和未来的研发方向,药明康德内容团队将整理2021年至今的全球蛋白降解疗法早期融资公司的研发进展,力求窥探未来的发展方向。

内容概要

2021-2022年获得早期融资的蛋白降解新锐一览

全球至少26家公司获1000万美元及以上的早期融资,融资金额总计13.8亿美元 拥有蛋白降解药物管线的公司12家,开发用于药物发现的赋能技术公司14家

未来趋势窥探

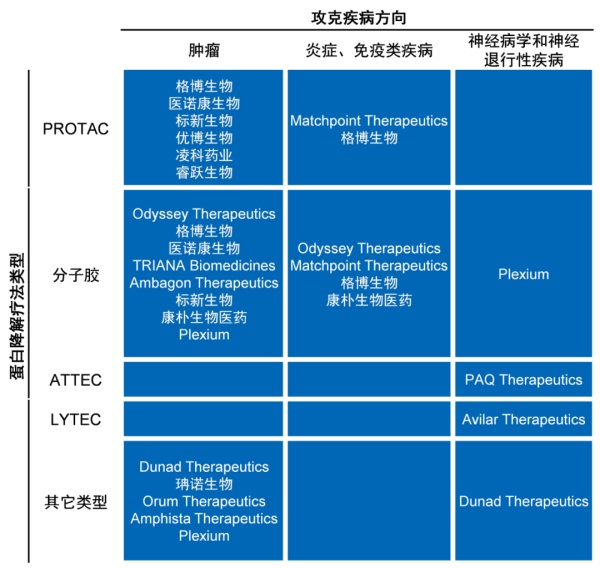

攻克疾病方向不断向肿瘤学以外的领域扩展:Matchpoint、Odyssey等致力于炎症、免疫类疾病;Avilar、PAQ等针对神经病学和神经退行性疾病 关注平台赋能,扩大药物设计范围:超50%的新锐开发分子胶和PROTAC分子的识别、发现和设计平台;Lycia、Avilar拥有靶向致病性细胞外蛋白的LYTAC平台;PAQ拥有扩展自噬作用治疗潜力的ATTEC技术平台 多样化策略解决蛋白降解疗法遇到的挑战:通过不同疗法类型,及药物发现平台技术来面对确立适合蛋白降解的靶点类型、优化结构增强成药性、发现新E3连接酶等挑战

注:本文讨论的早期融资的蛋白降解疗法满足以下全部条件:(1)时间范围2021/1/1-2022/11/15;(2)融资轮包括B轮及B轮前全部轮次,不包括未知轮;(3)融资金额≥1000万美元;(4)主要业务为靶向蛋白降解领域;(5)分析范围之外的公司未被纳入分析中

蛋白降解疗法的技术进展

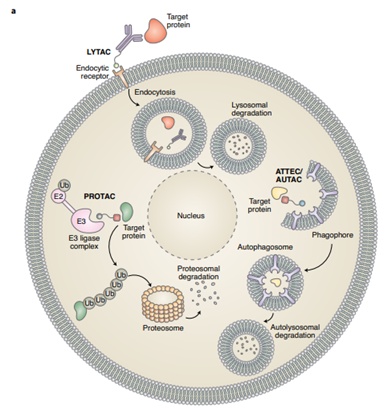

PROTAC和分子胶是基于泛素-蛋白酶体系统降解靶蛋白的代表性分子。PROTAC的结构包括E3连接酶配体、目标蛋白配体和连接以上两部分的连接子。PROTAC两端的配体分别招募并结合E3连接酶与目标蛋白,泛素在E1、E2、E3酶的级联催化下结合到底物蛋白上,从而诱导蛋白酶体识别并降解泛素化的目标蛋白。

分子胶的作用机制是与E3连接酶结合,从而改变E3连接酶的结合特征,让它们可以与新的靶点结合。单个蛋白质可能没有足够的结合位点,分子胶可以创造结合口袋让目标蛋白与E3泛素连接酶紧密结合。

溶酶体作为细胞内承担生物大分子消化分解功能的重要场所,通过内吞、吞噬和自噬作用实现蛋白降解。相较于泛素-蛋白酶体系统,溶酶体介导的蛋白降解不仅针对胞内蛋白,还可以降解蛋白聚集体、细胞外蛋白等,LYTAC、AUTAC、ATTEC等新兴技术都归属此类途径,拓宽了蛋白降解的应用领域。

LYTAC降解蛋白的技术原理是这种分子一端能够与细胞外蛋白结合,另一端与CI-M6PR等受体结合,该三联复合体被细胞膜吞噬后包裹在囊泡中继而被运输到溶酶体处降解。

ATTEC可以与溶酶体-自噬过程中的关键蛋白LC3结合,脂化后的LC3聚合扩增为膜结构,负载致病靶蛋白形成完整的自噬小体,被递送到溶酶体内降解。

此外,还有AUTAC、AUTOTAC、PhosTACs等新锐技术层出不穷,从扩展靶向蛋白降解适用范围、精准调控蛋白功能的方向驱动靶向蛋白降解的良性发展,Nature Reviews Drug Discovery的一篇综述文章理性药物设计的下一站,超越PROTAC详细阐述了这些引领蛋白降解未来风向技术的原理和使用场景,此处不再赘述。

早期融资全景

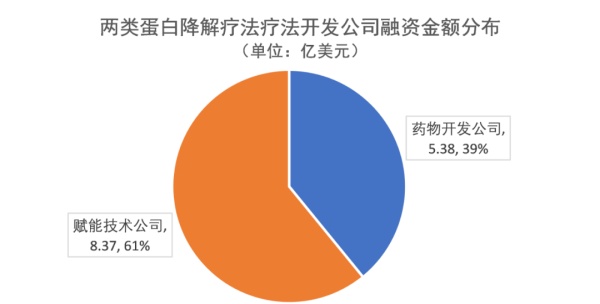

药明康德内容团队对在2021/1/1-2022/11/15区间内蛋白降解领域的早期投融资情况进行了追踪和分析。据不完全统计,在这一时间段超30家公司获得1000万美元以上的B轮及B轮前轮次融资,其中26家公司公布了29起融资事件确切的融资数额,总计达到13.8亿美元。

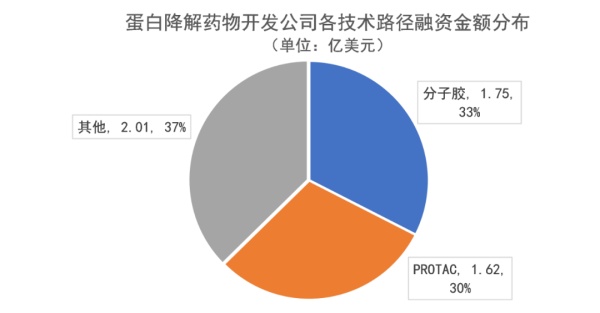

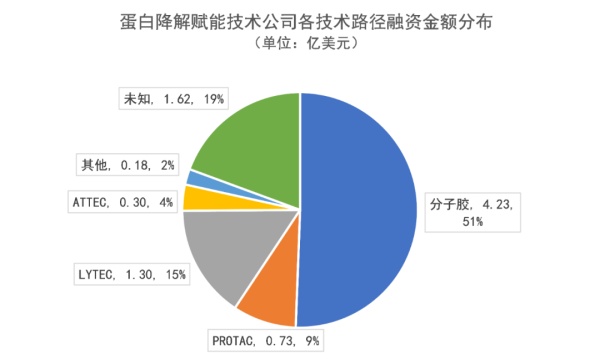

获得融资的公司根据业务性质大致可被划分为两大类:一类公司侧重开发蛋白降解药物(12家),另一类公司侧重开发用于药物发现的赋能技术(14家)(这里定义官网显示相关蛋白降解管线的公司称为蛋白降解药物开发公司,官网显示助力蛋白降解疗法研发的平台而暂未披露蛋白降解疗法研发管线的公司称为赋能技术公司)。按照融资金额统计,赋能技术公司的融资总额以22%的优势领先药物开发公司。

▲药明康德内容团队制图

▲药明康德内容团队制图

▲药明康德内容团队制图

▲药明康德内容团队制图

未来趋势窥探

1

攻克疾病方向不断向肿瘤学以外的领域扩展

目前已经获批的蛋白降解药物(度胺类药物)和大多数新开发的临床期PROTAC分子和分子胶用于治疗不同类型的癌症。通过对早期融资阶段的蛋白降解疗法研发公司覆盖的疾病种类进行分析,攻克的疾病方向依旧主要集中在肿瘤,包括血液肿瘤和实体瘤。但是,靶向蛋白降解的范围也正在向肿瘤学以外的领域扩展。

2

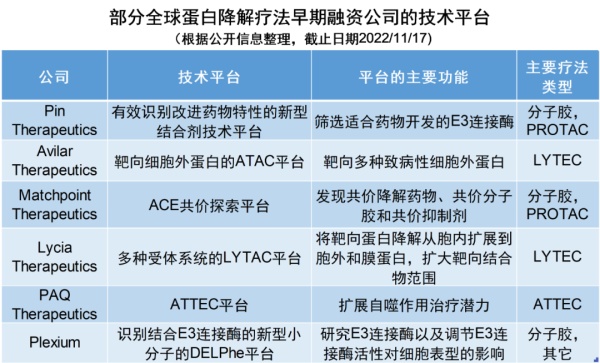

关注平台赋能,扩大药物设计范围

▲部分开发平台技术的蛋白降解新锐公司(图片来源:药明康德内容团队制图)

14家“平台型”或“发现引擎”赋能的蛋白降解疗法研发公司中,超过一半致力于分子胶和PROTAC分子的识别、发现、设计。例如,Triana Biomedicines致力于开发基于E3连接酶的分子胶,通过靶向蛋白降解治疗尚未披露的适应症。该公司的药物发现引擎能够搜索600种不同的E3连接酶,根据适应症和靶点挑选最佳E3连接酶进行药物开发。

3

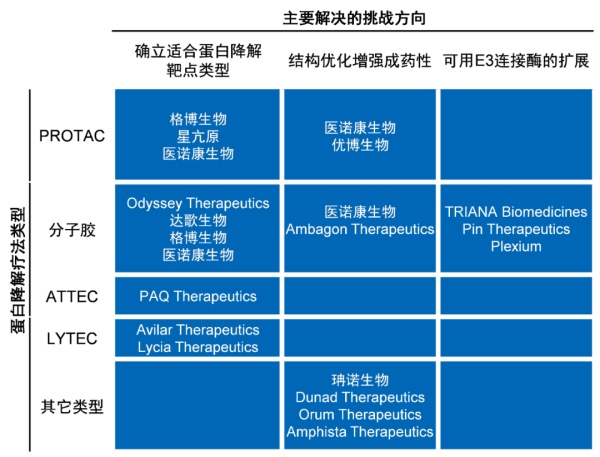

使用多种策略克服蛋白降解的挑战

▲新锐公司使用多样化策略解决挑战(图片来源:药明康德内容团队制图)

附表:26家早期融资蛋白降解疗法融资公司的具体融资情况

来源:药明康德

版权及免责声明:本网站所有文章除标明原创外,均来自网络。登载本文的目的为传播行业信息,内容仅供参考,如有侵权请联系答魔删除。文章版权归原作者及原出处所有。本网拥有对此声明的最终解释权。

{replyUser1} 回复 {replyUser2}:{content}